Sản phẩm Độc Quyền của CKG:

Đây là dự phóng đánh giá Kết quả kinh doanh của các Doanh nghiệp ngành vận tải:

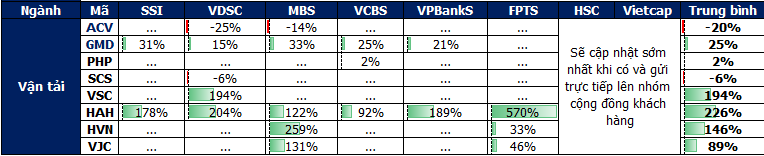

File dự phóng bao gồm tổng hợp các nhận định của các định chế tài chính về Kết quả kinh doanh của các Doanh nghiệp trong lĩnh vực vận tải.

Ngoài ra, CKG sẽ tạo ra 1 chuỗi bài liên quan đến:

Dự phóng lợi nhuận.

So sánh lợi nhuận.

Phân tích lợi nhuận.

Góc nhìn đầu tư và chiến lược đầu tư.

Tất cả sẽ đều được cung cấp cho hệ thống khách hàng của CKG trong thời gian tới

Tóm tắt nhận định ngành:

Tóm tắt ngành vận tải quý 2/2025 từ góc nhìn các công ty chứng khoán:

Hàng không hồi phục tốt: Trong Q1-FY25, sản lượng hành khách quốc tế và nội địa lần lượt đạt 11 triệu lượt (+11% YoY) và 18 triệu lượt (+9% YoY). Tuy nhiên, tỷ giá chưa thực hiện gây lỗ ước tính 850 tỷ đồng cho HVN.

Thương mại quốc tế sôi động: Tổng kim ngạch xuất nhập khẩu 5T25 tăng +15,7% YoY; riêng thị trường Mỹ tăng mạnh +28,6% YoY, hỗ trợ các cảng có tỷ trọng hàng Mỹ lớn như GMD, HAH.

Giá cước và thuê tàu tăng mạnh: Giá cước vận tải biển tăng +70,7% từ đáy tháng 4; giá thuê tàu 1.700–1.800 TEUs tăng +7% QoQ, +37% YoY – tạo động lực tăng trưởng mạnh cho HAH và nhóm vận tải biển.

Ngành hàng không bứt tốc trở lại: Các hãng bay như HVN, VJC được hưởng lợi từ nhu cầu đi lại tăng trở lại trong nước và quốc tế, đi kèm giá nhiên liệu ổn định giúp cải thiện biên lợi nhuận.

👉 Kỳ vọng quý 2/2025: Ngành vận tải ghi nhận bứt phá mạnh ở nhóm cảng biển và hàng không nhờ nhu cầu phục hồi và giá cước tăng cao; nổi bật là HAH, HVN, VJC.

File ở dưới: Mục đọc Online

Lưu ý đây là các sản phẩm độc quyền do CKG làm ra và gửi đến hệ thống khách hàng Private