Sản phẩm Độc Quyền của CKG:

Đây là dự phóng đánh giá Kết quả kinh doanh của các Doanh nghiệp ngành KCN và cao su:

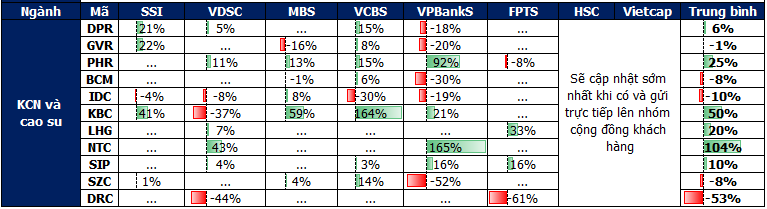

File dự phóng bao gồm tổng hợp các nhận định của các định chế tài chính về Kết quả kinh doanh của các Doanh nghiệp trong lĩnh vực KCN và cao su.

Ngoài ra, CKG sẽ tạo ra 1 chuỗi bài liên quan đến:

Dự phóng lợi nhuận.

So sánh lợi nhuận.

Phân tích lợi nhuận.

Góc nhìn đầu tư và chiến lược đầu tư.

Tất cả sẽ đều được cung cấp cho hệ thống khách hàng của CKG trong thời gian tới

Tóm tắt nhận định ngành:

Tóm tắt ngành KCN và cao su quý 2/2025 từ góc nhìn các công ty chứng khoán:

Lợi nhuận ngành suy giảm: LNST toàn ngành giảm 7,2% svck do dòng vốn FDI mới chững lại, hoạt động KCN tạm hoãn chờ kết quả đàm phán thương mại Mỹ – Việt.

Một số doanh nghiệp vẫn tăng trưởng mạnh: KBC (+50%) và NTC (+104%) dẫn đầu tăng trưởng nhờ ghi nhận các hợp đồng thuê đất lớn (Goertek, Tràng Duệ 3…).

Phân hóa rõ rệt trong nhóm: Trong khi KBC, PHR tăng mạnh, nhiều mã như IDC, SZC, DRC, BCM vẫn ghi nhận lợi nhuận âm hoặc giảm mạnh do ảnh hưởng từ chính sách thuế, nhu cầu yếu và chi phí đầu vào tăng.

Triển vọng thận trọng: MBS, VPBankS duy trì quan điểm thận trọng cho các quý tới, khi rủi ro chính sách và chi phí tiếp tục là rào cản lớn cho dòng vốn FDI mới vào KCN.

👉 Kỳ vọng 2025: Mảng dân cư, bồi thường đất, điện nước KCN sẽ hỗ trợ tăng trưởng. Tuy nhiên, dòng tiền vẫn sẽ tập trung vào nhóm đã có sẵn hợp đồng thuê đất và sắp bàn giao.

File ở dưới: Mục đọc Online

Lưu ý đây là các sản phẩm độc quyền do CKG làm ra và gửi đến hệ thống khách hàng Private