Sản phẩm Độc Quyền của CKG:

Đây là dự phóng đánh giá Kết quả kinh doanh của các Doanh nghiệp ngành bán lẻ:

File dự phóng bao gồm tổng hợp các nhận định của các định chế tài chính về Kết quả kinh doanh của các Doanh nghiệp trong lĩnh vực bán lẻ.

Ngoài ra, CKG sẽ tạo ra 1 chuỗi bài liên quan đến:

Dự phóng lợi nhuận.

So sánh lợi nhuận.

Phân tích lợi nhuận.

Góc nhìn đầu tư và chiến lược đầu tư.

Tất cả sẽ đều được cung cấp cho hệ thống khách hàng của CKG trong thời gian tới

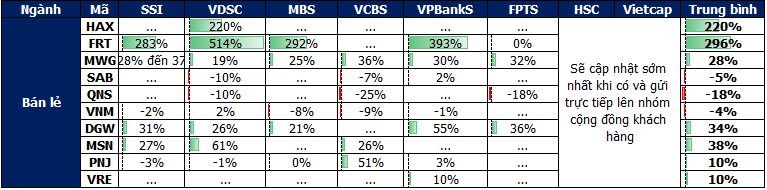

Tóm tắt nhận định ngành:

Tóm tắt ngành bán lẻ quý 2/2025 từ góc nhìn các công ty chứng khoán:

Cầu nội địa phục hồi rõ nét hơn: Doanh thu bán lẻ hàng hóa – dịch vụ 5T25 tăng +7,4% YoY, cao hơn mức bình quân 2024 (+5,4%) – tạo điều kiện mở rộng chuỗi bán lẻ hiện đại.

Chuỗi lớn hưởng lợi từ chính sách và cấu trúc: Chính sách kết nối hóa đơn điện tử và bỏ thuế khoán giảm cạnh tranh không lành mạnh, giúp chuỗi lớn mở rộng thị phần (MWG, FRT, PNJ…).

FRT, DGW, MWG: Có mức tăng trưởng lợi nhuận vượt trội (+28–296%) nhờ tối ưu chuỗi cung ứng, cải thiện biên gộp và tăng trưởng doanh thu/cửa hàng (ICT tăng +13% YoY).

Ngành dược: Long Châu tăng trưởng mạnh nhất ngành với 2.100 cửa hàng (+23% YoY), giữ vị trí dẫn đầu.

Ngành trang sức: Cầu tiêu dùng còn yếu nhưng biên gộp cải thiện; nếu Nghị định 24 được sửa đổi, PNJ sẽ hưởng lợi lớn từ thị phần và biên lợi nhuận cao.

Một số ngành tiêu dùng yếu: VNM, QNS, SAB ghi nhận lợi nhuận giảm do cầu yếu, giá nguyên liệu đầu vào cao.

👉 Kỳ vọng quý 2/2025: Ngành bán lẻ tăng trưởng tích cực nhờ tiêu dùng phục hồi, đặc biệt ở nhóm ICT – dược – chuỗi hiện đại. Dẫn dắt là FRT, MWG, DGW, PNJ.

File ở dưới: Mục đọc Online

Lưu ý đây là các sản phẩm độc quyền do CKG làm ra và gửi đến hệ thống khách hàng Private