TRƯỚC ĐÂY.

-Luật Thuế số 71/2014/QH13 có hiệu lực vào năm 2015, phân bón được chuyển từ đối tượng chịu thuế giá trị gia tăng (VAT) 5% sang không chịu thuế VAT.

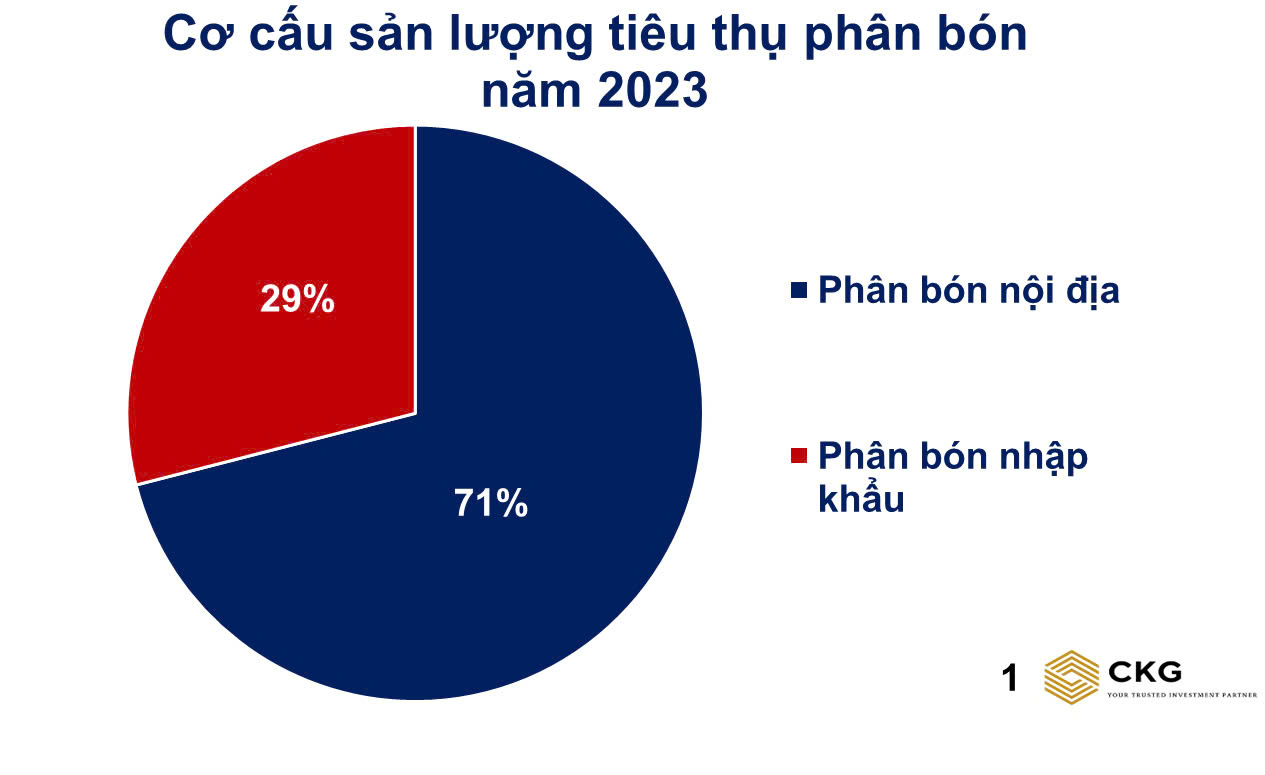

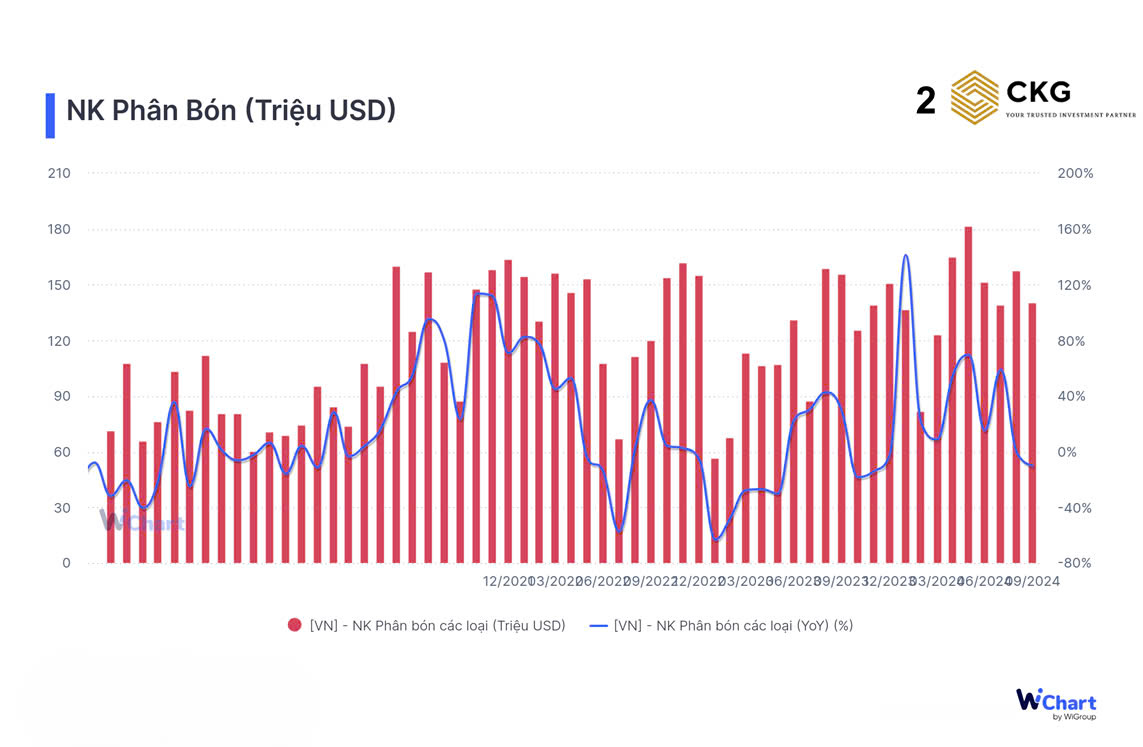

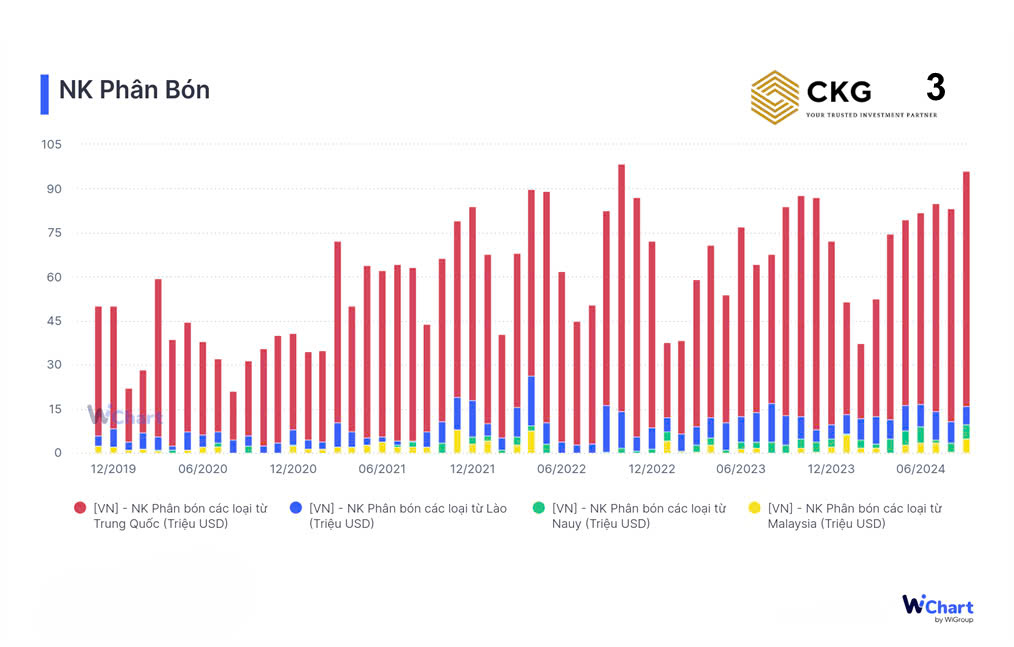

-Khi thực tiễn áp dụng, phân bón trong nước không chịu thuế VAT 5%, khiến doanh nghiệp sản xuất không được khấu trừ thuế VAT đầu vào, không được kê khai để hoàn thuế . Điều này làm tăng chi phí sản xuất, đẩy giá thành các loại phân bón như phân DAP, Urê, NPK, và hữu cơ tăng từ 5,2% đến 7,8%. Trong khi đó, phân bón nhập khẩu không phải chịu thuế giá trị gia tăng, kết quả là phân bón nội địa giảm sức cạnh tranh, dẫn đến sản lượng giảm và lượng phân bón nhập khẩu ngày càng tăng từ 2016-2023. (Hình 1-2-3)

ÁP DỤNG THUẾ VAT 5% VỚI PHÂN BÓN

–Doanh nghiệp sản xuất: nếu thuế VAT đầu ra 5% đối với phân bón được phê duyệt, những doanh nghiệp như DCM và DPM sẽ đủ điều kiện để được khấu trừ thuế VAT đầu vào và được hoàn thuế, ước tính khoảng 300 – 400 tỷ VND theo báo cáo tài chính năm 2023. Điều này cũng giúp giá bán phân bón sản xuất trong nước có dư địa giảm, tăng tính cạnh tranh với phân bón nhập khẩu.

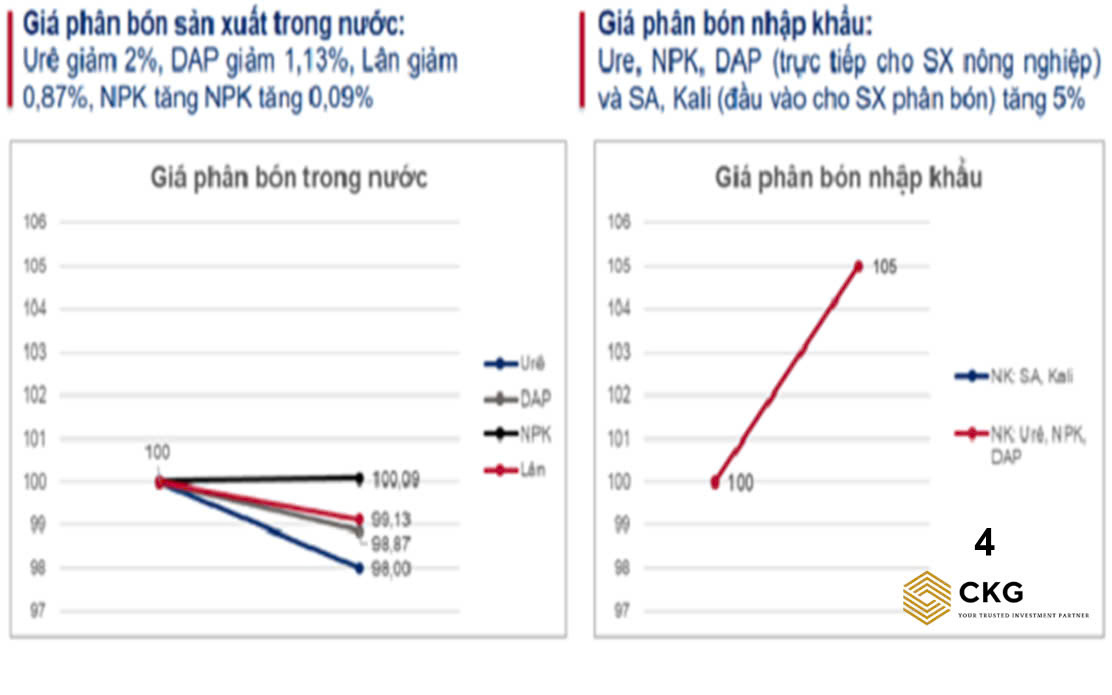

–Doanh nghiệp nhập khẩu: giá bán sản phẩm có thể tăng 5%, do thuế nhập khẩu nhiều sản phẩm phân bón đang áp dụng ở mức 0% nên sẽ không có thuế đầu vào để khấu trừ. Đây sẽ là điều bất lợi cho những doanh nghiệp chủ lực là nhập khẩu từ nước ngoài. (Hình 4)

Câu hỏi đặt ra:

– Đang có 2 luồng ý kiến trái chiều về việc áp dụng thuế VAT 5% khi đi vào thực tiễn sẽ làm tăng giá bán phân bón trên toàn quốc, cũng có ý kiến cho rằng giá bán sẽ giảm xuống do cạnh tranh hơn giữa hai bên.

– Trên TTCK khi Nghị định được ban hành thì chia thành 2 phe trong cùng 1 ngành, doanh nghiệp hưởng lợi và doanh nghiệp bất lợi.

![]() 𝐍𝐡𝐚̣̂𝐩 𝐂𝐎𝐃𝐄: 𝐂𝐊𝐆 để được mức giá ưu đãi nhất thị trường khi sử dụng dịch vụ tại CKG.Wichart.Vn

𝐍𝐡𝐚̣̂𝐩 𝐂𝐎𝐃𝐄: 𝐂𝐊𝐆 để được mức giá ưu đãi nhất thị trường khi sử dụng dịch vụ tại CKG.Wichart.Vn

—————————————-

Nguồn dữ liệu: CKG.Wichart.vn